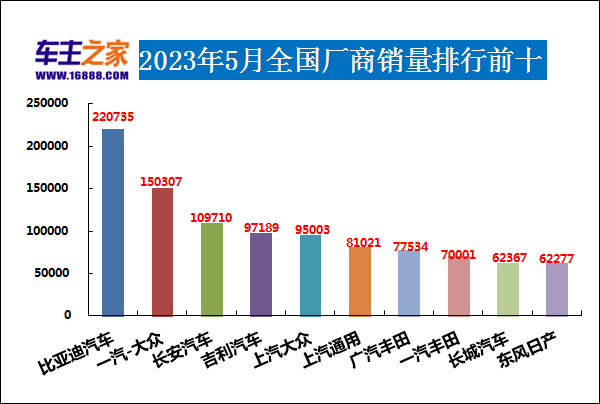

日前,乘联会发布了7月狭义乘用车批发销量。该销量数据显示,7月狭义乘用车批发销量为150.7万辆,同比下滑8.7%,较2019年同期下降1%。乘联会分析指出,近几个月狭义乘用车批发销量走低,依旧是行业普遍存在的芯片短缺所致。不过,自主头部车企由于产业链韧性较强,能够有效化解芯片短缺带来的压力,变不利为有利,取得了显著增长,而合资品牌零部件供给缺口较大,整体市场份额有所下降。

在芯片短缺的新形势下,狭义乘用车厂商批发销量排名较以往也出现了新变化,7月狭义乘用车厂商批发销量TOP 10的车企呈现出以下两大趋势:一、自主车企整体走强,头部车企如吉利和长安双双进入前三甲;二、主流合资车企整体走低,德系和日系面临一定压力。

自主走强:吉利、长安入围前三甲

在芯片短缺的大背景下,自主品牌头部车企却迎来了强劲发展势头。在7月狭义乘用车厂商批发销量TOP 10中,吉利和长安双双入围前三甲,分别位列第二和第三位。

吉利汽车7月销量为9.9万辆,与排在第一位的一汽-大众10万辆的单月销量相比,差距甚微。吉利在体量上之所以能够与一汽-大众相抗衡,不仅在于其原有明星车型如博越、帝豪等能够持续保持热销,还在于CMA高端系列“中国星”逐渐成长为销量主力。数据显示,星瑞、星越S、星越L三款车型7月销量为1.8万辆,初露热销势头,但考虑到星越L和星越S刚上市不久,前期积压的订单量并没有完全释放,所以接下来“星系列”还将有更大的增长空间。另外,领克和几何品牌7月销量均取得了不同程度的增长,同样为吉利贡献一部分增量。

吉利品牌CMA高端系列 “中国星”;图源:吉利汽车

长安汽车今年的发展势头一直都比较迅猛,已多次挤进狭义乘用车单月销量排名前三甲的行列。7月长安汽车单月销量为9.4万辆,同比增长13.2%。这一销量大部分由CS75系列和逸动系列贡献所得。据长安汽车官方提供的数据显示,CS75系列已经连续16个月突破2万辆,而逸动系列如今基本稳定在万台以上。另外,UNI系列随着旗下产品的丰富,已经成为长安旗下继CS75系列和逸动系列之后的第三大主力车系。有消息称,随着UNI系列的热销,长安或将其独立成高端品牌,此事虽然没有得到长安汽车方面的明确回应,但业内认为在自主品牌普遍“冲高”的大背景下,长安UNI系列由高端产品序列到高端品牌,或只是时间问题。

除吉利和长安外,自主品牌中入围7月狭义乘用车厂商批发销量TOP 10的另外两家车企分别是奇瑞和长城。值得肯定的是,奇瑞汽车7月销量达到了7.6万辆,同比增幅高达60.3%,在7月狭义乘用车厂商批发销量中的排名也由6月份的第九位上升到了第七位。

奇瑞汽车销量再次冲高,依旧是多品牌运营的结果。其中,奇瑞品牌乘用车中,瑞虎8是绝对的销量担当,其次是艾瑞泽5。奇瑞旗下捷途由之前的产品序列正式独立成品牌,如今捷途旗下两大产品系列捷途X70和捷途X90是主要销量贡献者,两个系列产品合计单月销量基本稳定在万台以上。不过,星途作为奇瑞旗下高端品牌,市场表现平平。然而,奇瑞新能源今年的销量有了大幅攀升,数据显示,今年1-7月,奇瑞新能源产品累计销量为4.8万辆,同比增长212.5%。

奇瑞小蚂蚁上半年累计销售30,674台,增长215.2%;图源:奇瑞汽车

长城汽车旗下乘用车7月销量达到了7.4万辆,同比增长28.2%。如今,除长城皮卡外,长城旗下有四大品牌专注于乘用车领域,分别为哈弗、WEY、欧拉、坦克。7月,哈弗品牌销量为5.7万辆,同比增长20.4%,其中哈弗H6贡献了2.6万辆。虽然哈弗H6的地位在哈弗品牌体系内依旧是顶梁柱,但哈弗大狗、哈弗赤兔、哈弗初恋等产品的加入,大大拓宽了哈弗SUV的产品边界,给用户带来更多个性化选择。

合资走低:日系谨慎,德系忧心

7月,合资车企销量再次走低。从入围7月狭义乘用车厂商批发销量TOP 10的车企来看,南北大众7月销量均出现了较大跌幅,且两者之间在体量上的差距依旧较大。其中,一汽-大众7月销量10万辆,同比下滑40.9%;上汽大众7月销量为7万辆,同比下滑47.8%。业内人士指出,南北大众差距扩大,根本原因还是在于一汽-大众有奥迪“撑腰”,因为豪华品牌在消费升级趋势下依旧具备较强的市场潜力,另外,在入门级市场上,捷达的表现明显好于斯柯达,这两重因素叠加,使得一汽-大众整体表现超过上汽大众。

其实,对大众品牌而言,电动化毫无疑问是其未来主攻的方向。现阶段,南北大众都引进了ID.系列车型,但这些产品在中国市场上的用户接受度并不高,如较早引入中国市场的ID.4 X和ID.4 CROZZ月销量最高仅为2000多辆。接下来,如何提升电动车型在华的市场占有率,是摆在大众面前的一道难题。

ID.4系列两款车型;图源:大众汽车

除南北大众持续走“下坡路”外,市场表现一向稳健的日系如今在芯片短缺的大背景下也开始“失速”。7月,东风日产销量为8.7万辆,同比下滑13.5%。如今,扛起东风日产销量大旗的依旧是轩逸。动辄超4万的月销量,让轩逸成为一众竞争对手羡慕的对象,但对东风日产来说也有“独木难成林”的风险。7月,东风日产推出了全新一代奇骏,这款车型可以看做是东风日产今年投放市场的一款重磅产品,自然也寄予了诸多希望,但由于全新一代奇骏全系搭载了三缸发动机,所以业内对其未来的表现并不是十分乐观。

在缺芯、疫情等系列不确定因素下,一向谨慎的丰田此时采取了步步为营的保守策略。在这一策略下,南北丰田7月均取得了正向增长,这在以下跌为主旋律的合资品牌中堪称一股“暖流”。今年,尽管市场大环境存在诸多威胁,但丰田还是在中国市场展开了产品攻势,亚洲狮、RAV4荣放双擎E+、全新第四代汉兰达等产品稳步推进,再加上皇冠跃迁为独立品牌后即将推出的皇冠陆放,这些产品都将助力丰田在不同的细分市场加固竞争力,从而进一步提升其在华的市场份额。