新能源车全年销量有望达110万辆

新能源汽车产销情况持续低迷。上半年,新能源汽车销售39.3万辆,同比下降37.4%。其中,1-3月,新能源汽车销量同比分别下滑54%、75.2%、53.2%。从4月份开始,新能源汽车产销虽然呈现恢复性增长态势,但总体看产销仍处在较低水平。4-6月,新能源汽车销量同比分别下滑26.5%、23.5%、33.1%。

4月23日,财政部等四部委发布《关于完善新能源汽车推广应用财政补贴政策的通知》,将新能源汽车推广应用财政补贴政策实施期限延长至2022年底,其中,2020年补贴退坡幅度为10%。

“由于去年补贴下滑力度较大,即便新能源汽车补贴政策延续两年,厂家仍然处于亏损状态,所以厂家要在战略上进行相应调整。”许海东表示,此外,由于受到疫情影响,公众出行偏好从公共车型转向私人出行,出租网约车更换新车受到一定影响,进而降低了新能源汽车市场的需求量。

但业内人士仍对下半年新能源车市场保持乐观态度。崔东树预计,从7月开始的下半年,新能源汽车月均增速预计将保持正增长。

新版“双积分”政策的出台或将是托底新能源汽车销量的一大原因。日前,工信部发布了关于《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》修正案,新版双积分管理办法将大幅降低正积分供给,并鼓励低油耗车型。

崔东树认为,随着补贴下降,中小企业的新能源积分获取难度增大。很多大企业新能源积分尚未有效获得,新能源积分的价值增大,新能源积分交易价格会在去年超低的交易价格基础上实现暴增。

今年上半年,国产特斯拉Model 3的产量为4.98万辆,是纯电动汽车市场最畅销的车型,在特斯拉的带动下,新能源汽车的普及范围和产销量正在稳步回升。许海东指出,新能源汽车预计三、四季度有相对稳定的小幅增长,全年新能源汽车销量有望达到110万辆。

分化现象明显

值得关注的是,在车市经历结构化调整的过程中,新车消费正在呈现高端化趋势。乘联会数据显示,6月,豪华车零售同比增长27%,环比增长9%,市场份额创出14.9%的历史新高。

与此同时,入门级乘用车销量份额正在急剧下滑。上半年,8万元以下乘用车市场零售量与2017年相比已下降63%,远高于市场总体下降幅度。“这对大部分自主品牌车企来说都是巨大的打击,不仅会带来产能利用率的下降和经销商亏损剧增,还容易导致产销体系崩盘。”崔东树表示。

事实上,尾部车企正在面临加速出清。力帆股份近日被一纸“债权人向法院申请公司破产重整”的公告推上风口浪尖。而众泰汽车因2019年年报巨亏,被实施“退市风险警示”处理。崔东树对中国证券报记者表示:“车企的发展需要长期的技术积累以及产品、采购和营销渠道等综合资源,如果持续销量低迷,同时面临债务等方面的压力,要想翻身难度很大。”

今年上半年,自主品牌乘用车市场份额持续下降,销量仅为285.4万辆,同比下降29%,市场份额为36.3%,销量下降幅度高于市场整体降幅。与此同时,德系、日系市场份额却在逆势上扬。中汽协数据显示,德系、日系乘用车上半年市场份额已分别扩大至25%、23.7%。

乘联会指出,车企分化加剧,主要是新车消费高端化所致。消费者的购买力逐步升级,尤其是换购群体的比例在逐步增大,消费均价逐年走高的倾向十分明显。

随着车市下行压力下的竞争加剧,高端品牌车型的价格下压趋势进一步凸显。根据乘联会统计,豪华品牌汽车销售均价从2017年的35万元下降到33.5万元,合资品牌汽车的均价从13.8万元降到13.5万元,自主品牌新车在性价比提升的同时,交易均价也从2017年的8万元上升到2020年的9.3万元。

“豪华车与合资车价量双向下压,而自主品牌车均价在提升,带来的结果就是自主品牌车的价格优势不再,8万元以下需求明显趋弱,高端车型突围又很艰难。未来低端市场成长关键点或将落在入门新能源车型的个人客户竞争上。”崔东树表示。

尽管自主品牌乘用车市场份额持续下降,但也有部分品牌销量逆势上扬。上半年,汽车销量排名前十位的企业集团销量合计为913.9万辆,同比下降16.5%,好于行业0.4个百分点,占汽车销售总量的89.1%,高于上年同期0.4个百分点。其中,一汽集团、长安汽车销量实现逆势增长,同比分别增长2.3%、1.34%。但行业龙头上汽集团上半年销量同比下滑超过三成。

总体表现好于预期

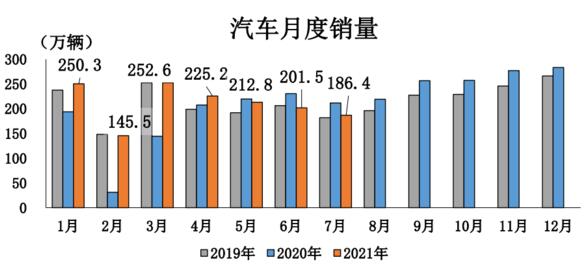

6月,汽车销量完成230万辆,环比增长4.8%,同比增长11.6%,销量刷新了往年同期历史新高。中汽协副秘书长陈士华表示,受疫情影响,今年一季度销量下滑明显,5月份以来出现明显的恢复性增长。

由于对疫情的有效控制,以及伴随各地促进汽车消费政策的持续带动,汽车销量自二季度以来累计降幅继续收窄,总体表现好于预期。整体来看,上半年汽车销量完成1025.7万辆,同比下降16.9%。

其中,乘用车从5月开始销量增速实现由负转正,前6月销售787.3万辆,同比下降22.4%;商用车在货车的拉动下,继续呈现大幅增长,销量在4月和6月两次刷新历史新高。今年前6个月,货车销售238.4万辆,同比增长8.6%。

“今年的车市呈现乘用车市场弱,卡车市场强的‘乘弱卡强’特征。”乘用车市场信息联席会秘书长崔东树分析认为,由于今年卡车市场出现疫情后的报复性反弹,而乘用车市场呈现消费低迷的恢复性增长,充分体现了汽车市场的生产类与消费类产品市场脱节的特点。

崔东树进一步分析称,电商物流拉动公路运输的需求增长、国三柴油车淘汰的换车刚需以及地方债刺激工程和基础设施项目是上半年卡车报复性增长的主要原因。

许海东表示,汽车市场二季度回升是由于一季度被抑制的消费能力集中释放。“疫情对汽车消费带来了实实在在的影响,尤其影响了部分底层消费者,因此三、四季度增长的节奏应该会放慢,综合计算下来,在相对乐观的情况下,全年销量预计同比下降10%。”

7月10日,中国汽车工业协会(简称“中汽协”)发布的数据显示,上半年汽车销量1025.7万辆,同比下降16.9%。由于对疫情的有效控制,以及伴随各地促进汽车消费政策的持续带动,汽车销量自二季度以来降幅收窄。中汽协副总工程师许海东预计,三、四季度增长的节奏应该会放慢,综合计算下来,在相对乐观的情况下,全年销量预计同比下降10%。